La decisión inteligente para tu dinero

Organiza tus ahorros invirtiendo en alternativas simples y reguladas, con comisiones bajas. Sin papeleos ni letras chiquitas.

Estamos supervisados por la

Comisión Nacional Bancaria y de Valores

Como cualquier institución financiera, pero buena onda.

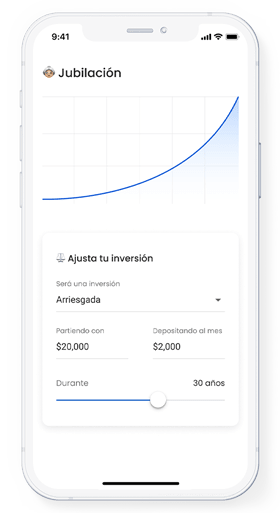

Haz crecer tus ahorros📈

Si partieras hoy con

$20,000

Y al mes depositaras

$2,500

Durante

30 años

Total invertido

$920,000

Resultado esperado

$6,047,968

Hoy

2050

Únete a más de 111,973 usuarios felices en Latinoamérica 💙️

Así de fácil

Creas tu cuenta

Construimos tu portafolio

Invertimos tu dinero

Te relajas y ves series

Menos comisión es más rentabilidad

Cobramos menos para que tu dinero rente más.

Fintual cobra hasta

1.0%

anual

Otros cobran hasta

5.0%

anual

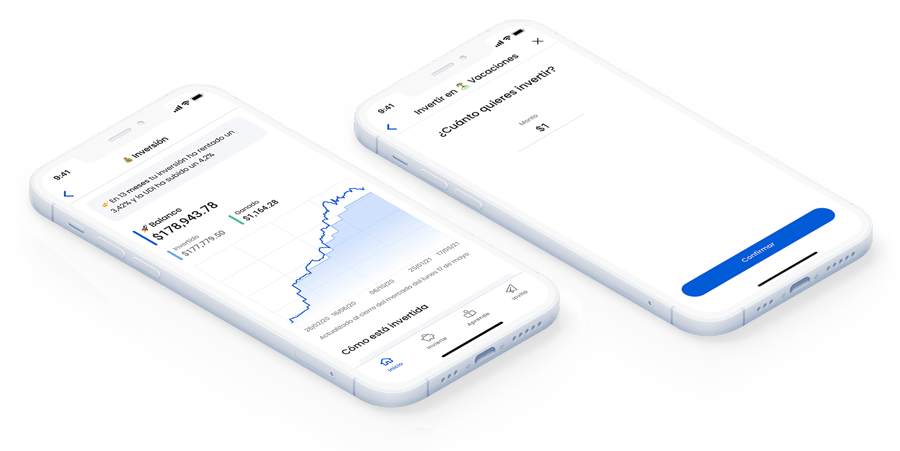

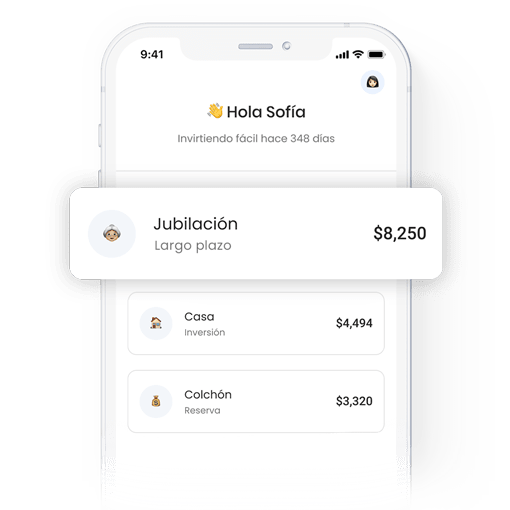

Organiza tu dinero según tus objetivos, ordénate y olvídate

No es lo mismo ahorrar para tus vacaciones que para tu retiro. Crea todos los objetivos que quieras, con distintos plazos y riesgos para optimizar según las recomendaciones de nuestro simulador.

Nuestra estrategia de inversión está probada por la historia

Nuestros portafolios son optimizados por riesgo gracias al trabajo de investigación y desarrollo del premio Nobel de Economía Dr. Harry Markowitz

Diversificamos al invertir en miles de empresas al mismo tiempo

Seguimos al mercado, no tratamos de ganarle

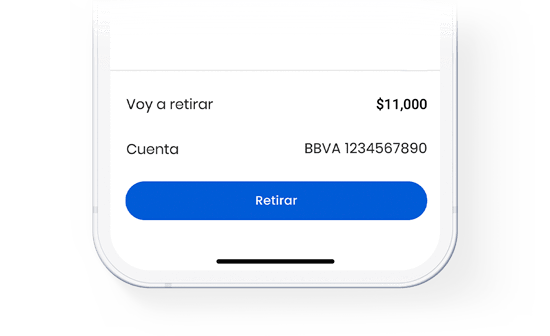

Sin letras chiquitas

Tu dinero es tu dinero

Pedirlo es apretar un botón y no tiene costo. En máximo 2 días hábiles estará en tu cuenta bancaria.

Depositar es gratis y sacar tu dinero también

Puedes probar hoy con el monto que quieras, no hay mínimos ni máximos.