¿Cuál es la mejor AFORE según sus rendimientos?

Comparar los rendimientos de cada Siefore Básica es el punto de partida para elegir AFORE, junto con la atención y las comisiones que ofrece cada una.

Leonardo Castillo

Para determinar cuál es la mejor AFORE por sus rendimientos hay que observar los rendimientos de las Siefores Básicas: los fondos donde invierte cada AFORE según tu año de nacimiento.

Las AFORES administran el ahorro obligatorio para el retiro en México.

La Siefore Básica es el fondo de inversión que te corresponde y depende de tu año de nacimiento.

Existen otros factores (atención a usuarios, calidad operativa, cobertura de sucursales) que pueden influir en la decisión de cuál es la mejor AFORE para ti

Las Administradoras de Fondos para el Retiro, o AFORES, son las entidades encargadas de gestionar el ahorro obligatorio de las y los trabajadores en México para financiar su jubilación.

Por Ley, las empresas deben aportar un porcentaje del salario base de cotización de cada empleado a su AFORE. Eso quiere decir que si tuviste al menos una semana de cotización en un empleo formal, tienes una cuenta en una AFORE.

Eso nos lleva a la siguiente pregunta: ¿Cuál es la mejor AFORE para mantener invertido tu dinero?

Si bien los rendimientos son importantes, hay otros factores como la cobertura o nivel de servicio que pueden ser relevantes considerar al momento de escoger una compañía para que administre tu ahorro.

Vamos a analizarlo a detalle.

Las AFORES con mejores rendimientos

A través de la página oficial de la CONSAR (Comisión Nacional del Sistema de Ahorro para el Retiro), cada mes se actualiza el Indicador de Rendimiento Neto (IRN) de las AFORES.

El IRN es la métrica oficial para comparar los rendimientos que ofrecen las AFORES a través de cada una de sus Siefores Básicas, que son los fondos en los cuales se invierte tu dinero. La Siefore Básica que te toca depende de tu año de nacimiento.

El IRN se calcula como un promedio ponderado de los rendimientos obtenidos en los últimos 3 (20%), 5 (30%) y 10 años (50%) para cada Siefore.

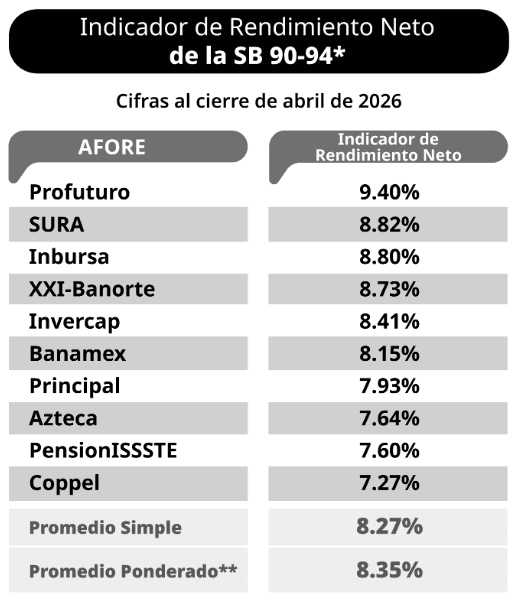

Por ejemplo, esta es una tabla del IRN para la Siefore Básica 90-94, donde se invierten los recursos de las personas nacidas entre 1990 y 1994.

Tabla de Indicador de Rendimiento Neto (IRN) para la Siefore Básica 90-94 al cierre de abril de 2026. Fuente: CONSAR.

En la Siefore Básica 90-94, para personas nacidas entre 1990 y 1994, la Afore con mayor IRN al cierre de abril de 2026 fue Profuturo, con 9.40%, seguida de SURA, con 8.82%, e Inbursa, con 8.80%. Es importante notar que las posiciones pueden cambiar mes a mes dependiendo del desempeño que vayan teniendo los portafolios a lo largo del tiempo

Puedes buscar la tabla para tu Siefore Básica a través de este enlace.

Cómo elegir la mejor AFORE para ti

Como te mencionaba, si bien los rendimientos son una parte importante de la decisión, hay consideraciones que pueden hacer que te inclines por una AFORE en específico, aunque no necesariamente sea la que ofrezca mayores rendimientos.

Por ejemplo, están los datos del Censo de Educación Financiera y Previsional que evalúan la disponibilidad de recursos para las y los afiliados en información relativa a su ahorro para el retiro.

También la CONDUSEF analiza el nivel de atención que ofrece cada AFORE, y las rankea dependiendo de la calidad y efectividad en la resolución de trámites a través del Índice de Desempeño de Atención a Usuarios (IDATU), que se publica como un boletín trimestral. Aquí el enlace al más reciente (4T 2025).

Por último, también es posible consultar información operativa de cada AFORE a través de las radiografías operativas publicadas en CONSAR, donde se pueden ver datos como el número de activos, número de sucursales, comisiones y varios datos más para tomar una buena decisión.

Cómo saber en qué AFORE estoy

Si empezaste a cotizar al IMSS y nunca elegiste una AFORE, es posible que tu cuenta haya sido asignada por CONSAR después de un tiempo. Antes de eso, tus recursos pueden haber estado en una cuenta concentradora.

Para saber qué AFORE administra tu cuenta, tienes tres opciones oficiales:

AforeMóvil: descarga la app, ingresa tus datos y consulta desde el celular.

AforeWeb: entra a la sección “Localiza tu AFORE”, captura tu NSS o CURP y tu correo electrónico; la respuesta llega por email.

SARTEL: llama al 55 1328 5000. Es sin costo a nivel nacional.

Ten a la mano tu NSS si cotizas o cotizaste al IMSS, o tu CURP si cotizas o cotizaste al ISSSTE.

Si el sistema dice que tu cuenta no fue encontrada, revisa que los datos estén bien escritos. Si el problema sigue, puede ser necesario verificar tu NSS ante el IMSS o tu CURP ante RENAPO. Y si tienes una cuenta individual pero todavía no está registrada en una AFORE, puedes registrarte en la AFORE que elijas.

Aportaciones voluntarias y el rol de un PPR

En caso de que estés considerando complementar tu AFORE con un instrumento más flexible y con beneficio fiscal, un Plan Personal de Retiro (PPR) podría ser una alternativa.

La diferencia es que el PPR 100% voluntario, lo contratas con la institución que prefieras, y las aportaciones son deducibles hasta el 10% de tus ingresos con tope de 5 UMAs anuales de acuerdo con el artículo 151, fracción V de la Ley del Impuesto sobre la Renta..

Lo desarrollamos en detalle en PPR o AFORE: ¿cuál me conviene y cuándo elegir cada uno?.

Disclaimer: esta presentación ha sido preparada por Fintual México, S.A. de C.V., Asesor en Inversiones (“Fintual”) para fines informativos y no constituye una asesoría financiera ni una recomendación para elegir o traspasar tu AFORE. Los datos de rendimiento (IRN) provienen de la CONSAR, se actualizan mensualmente y corresponden al cierre de abril de 2026; las posiciones entre AFOREs cambian con el tiempo. Los rendimientos pasados no garantizan rendimientos futuros. Para decidir, consulta las cifras oficiales vigentes en gob.mx/consar y considera tu situación particular.